Víte, co jsou to bonusy u povinného ručení a jak ovlivňují cenu vašeho pojištění? Pokud ne, v dnešním článku od nás dostanete jasné a detailní vysvětlení toho, jak takzvané bonusy fungují a jak vám mohou ušetřit peníze.

Bonus a malus: Co to je?

Pojišťovny, které nabízejí povinné ručení a havarijní pojištění, zpravidla uplatňují takzvaný systém bonus/malus. Vztahuje se přímo k pojistníkovi vozidla a určuje slevu či přirážku na pojistném v závislosti na průběhu pojištění.

Obecně řečeno, pokud má pojistník bezeškodní průběh pojištění (nezaviní žádnou škodu či nehodu), přizná mu pojišťovna na další pojistné období bonus neboli slevu na pojistném. Jestliže naopak dojde k pojistné události, napaří pojišťovna pojistníkovi přirážku, tedy malus.

Proč je počet bonusů tak důležitý?

Bonusy a malusy jsou významným faktorem, který ovlivňuje výši ceny povinného ručení. Velký počet bonusů vám může pojistku zlevnit až o 50 či 60 %, naopak velký počet malusů vám může vaše pojištění i několikanásobně prodražit.

Jak fungují bonusy u povinného ručení?

Každý pojistitel se řídí vlastní tabulkou systému bonus/malus, a proto funguje získávání bonusů u každé pojišťovny trochu jinak. Často se liší výše slev či přirážek a délka tzv. bezeškodního období, za které získáte bonusy.

Pokud jste na sebe ještě neměli uzavřeno žádné povinné ručení, začínáte na základním pojistném bez jakékoliv slevy či přirážky. Následně můžete získat slevu, a to zpravidla ve výši:

- 5 % za 12 až 23 měsíců pojištění bez nehod (bezeškodního průběhu pojištění),

- 10 % za 24 až 35 měsíců bezeškodního průběhu,

- 15 % za 36 až 47 měsíců bezeškodního průběhu.

Slevy se dále zvyšují. Stropem bývá 120 měsíců bezeškodního průběhu, kdy můžete dosáhnout až na slevu 50 %, nebo dokonce 60 %.

Jak fungují malusy u povinného ručení?

V případě, že způsobíte s pojištěným vozidlem pojistnou událost a pojišťovna bude muset vyplatit pojistné plnění, dostanete v dalším období místo slevy na pojistném přirážku.

Za každou pojistnou událost pojišťovna sníží vaše dosavadní bezeškodní období o několik měsíců, nejčastěji o 36 měsíců.

Příklad: Již jste 12 měsíců jezdili bez nehod a získali jste 5% slevu na pojistném. Po pojistné události pojišťovna z vašeho 12měsíčního bezeškodního období odečte 36 měsíců. Tím se dostanete do minusu 24 měsíců bezeškodního průběhu, což vyústí v 15% přirážku k pojistnému.

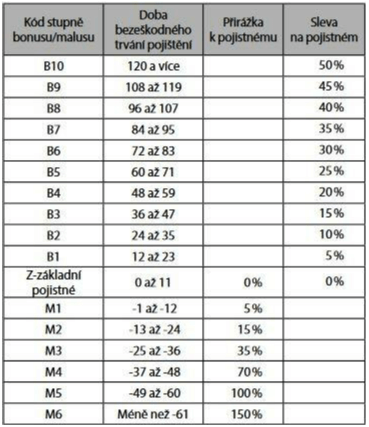

Modelový příklad pojištění u Slavia pojišťovny

Pro lepší pochopení tohoto systému si představme situaci, kdy měl řidič sjednáno povinné ručení u Slavia pojišťovny a jeho bezeškodní průběh pojištění již činil 36 měsíců. Tímto se v systému bonus/malus u Slavia pojišťovny dostal na stupeň B3, což znamená 15% slevu na pojistném. Pak však způsobil nehodu a pojišťovna mu za pojistnou událost odečetla 36 měsíců jeho bezeškodního trvání pojištění. Řidič se tedy rázem dostal na stupeň 0, což znamená, že za povinné ručení bude hradit základní pojistné bez jakýchkoli slev na pojistném.

Dále si představme, že ani ne po měsíci řidič spáchal další nehodu. Pojišťovna mu odečetla dalších 36 měsíců a v systému se dostal na stupeň M3 (−25 až −36 měsíců bez nehody), což znamená 35% přirážku k pojistnému.

Kdy se uplatňují bonusy?

Bonus či malus se zpravidla přiznává v období, které následuje po uplynutí hodnoceného pojistného období. Pro stanovení bezeškodního průběhu pojištění jsou podstatné celé ukončené měsíce.

Bonusy u povinného ručení u českých pojišťoven

Jak jsme již uvedli výše, u každé pojišťovny se může systém bonus/malus lišit. Proto jsme pro vás připravili stručný přehled systémů bonus/malus u známých pojišťoven.

Pojišťovna Kooperativa

Pojišťovna Kooperativa nabízí standardní systém bonus/malus, kdy za každou rozhodnou dobu pojištění (dobu bezeškodního průběhu) získáte 5% slevu na pojistném. Dosáhnout můžete až na stupeň B10, tedy 120 měsíců rozhodné doby a více, kdy vám vzniká nárok na 50% slevu na pojistném.

Naproti tomu v případě malusu vám za −61 měsíců a více hrozí až 120% přirážka k pojistnému. Při pojistné události snižuje pojistitel dosažený stupeň bonusu či malusu o dva stupně.

Slavia pojišťovna

Tuto pojišťovnu jsme uváděli v našem modelovém příkladu. Pokud máte u povinného ručení bonus na stupni B10 (120 a více měsíců), může vám Slavia pojišťovna poskytnout 50% slevu na vašem pojistném.

Naopak při maximálním stupni malusu M6 (−61 měsíců) činí přirážka 150 %. Za každou pojistnou událost vám pojistitel odečítá 36 měsíců z vaší dosavadní doby bezeškodního průběhu pojištění.

Česká podnikatelská pojišťovna

U České podnikatelské pojišťovny vám mohou bonusy u povinného ručení přinést až 50% slevu na pojistném, a to už při 120 měsících bezeškodního průběhu.

Naopak za stupeň malusu M6 (−61 měsíců) vám hrozí až 150 % přirážka k pojistnému. U České podnikatelské pojišťovny se vám za každou pojistnou událost zkracuje délka doby bezeškodního průběhu o 24 měsíců.

Generali Česká pojišťovna

Generali Česká pojišťovna stanovuje bonusy a malusy v jednotlivých pojistných smlouvách. Za bezeškodní průběh pojištění vás ale odmění až 55% slevou na pojistném. Naproti tomu maximální stupeň malusu může způsobit až 200% přirážku. V případě pojistné události se u Generali České pojišťovny odečítá 36 měsíců z vaší doby bezeškodního průběhu pojištění.

Jak funguje převod bonusů při změně pojišťovny?

Pokud máte vozidlo již nějakou dobu pojištěné, se změnou pojišťovny o své nasbírané bonusy nepřijdete. V praxi je zcela běžné, že se při změně pojistitele již nasbírané bonusy převádějí. Údaj o počtu bonusů vám povinně vystaví stávající pojišťovna, popřípadě může nová pojišťovna tento údaj zjistit prostřednictvím databáze České kanceláře pojistitelů.

Chcete na svém povinném ručení ušetřit? Pak se vám vyplatí čas od času srovnat nabídky povinného ručení ostatních pojišťoven. K tomu můžete nezávazně využít naši online kalkulačku povinného ručení, pomocí níž se vám zobrazí aktuální cenové nabídky na pojištění vašeho vozidla u různých pojišťoven. Zjistíte-li, že stávající pojištění značně přeplácíte, na nic nečekejte a sjednejte si výhodnější povinné ručení online.

TIP: Více informací v blogovém článku: Bonus, malus, indexace, vinkulace – jaký mají vliv na pojištění?